COMPTABILITÉ  ET PAYSAGE

ET PAYSAGE

Prendre en compte

Prendre en compte

Points communs, nuances et complémentarité

Comptes économiques, environnementaux et sociaux

Les 3 capitaux: naturel, humain, financier

On dépend de notre modèle comptable

Actuellement, dans la comptabilité, c'est l'argent qui compte. Par défaut, l'environnement ne compte pas. Il n'est pas compté dans la comptabilité de l'entreprise, même si c'est important à divers niveaux de l'entreprise ou de son activité.

Les chiffres de l'environnement et du social sont séparés, sans unité ni relations claires, en annexe, dans des notes Extra-comptables, des rapports de Responsabilité Sociale et Environnementale et autres documents internes ou divulgués. Ces documents portent sur des points précis et choisis des activités menées. Ils sont principalement utilisés pour bien paraître ou se protéger des risques de toutes sortes sur l'activité et la rentabilité de l'entreprise.

On est loin des discours, des engagements et des promesses d'un monde durablement viable. 1,5˚ de réchauffement climatique(1) ou 30% de nature protégée(2). Solidement appuyé par des études scientifiques(3)(4) et progressibement adopté dans une concertation mondiale. Ça n'entre pas dans la comptabilité actuelle. Ça n'est pas pris en compte dans les documents aussi courants que la proposition de service, la facture, le journal des transactions, le budget, le compte de résultats ou le bilan.(5)

La comptabilité ordinaire est limitée à la maîtrise de l'avoir et des dettes financières.(6) Cette limite par conception, ne permet pas de garantir la viabilité de l'entreprise sur une durée raisonnable face aux risques économiques, environnementaux et sociaux. Ce risque est tempéré par des méthodes extra-comptables, dissociées(7)(8)(9) et fondamentalement incompatibles avec la comptabilité ordinaire(10).

Une méprise sur ce qui compte, un mé-compte.

Pour confirmer la règle de dégradation systématique de la nature par son mé-compte

C.A.R.E.(11) Comprehensive Accounting in Respect of Ecology.

ComptaDD(12) Comptabilité de développement durable.

Il y en a d'autres(13)(14)(15), mais ces deux modèles comptables, démarrés en 2013, ont atteint un bon stade de maturité théorique et de validation par la pratique. Ils ont un ancêtre commun dans la comptabilité en triple capital initié par Robert Gray en 1992. Ils permettent de réfléchir à ce qui doit être pris en compte, la façon de le faire, la théorie et les pratiques à conserver et à modifier(16)(17).

Les deux on un but commun: Réellement prendre en compte la nature pour la remettre et la garder en bon état. Même volonté pour la bonne santé de l'humanité. Une volonté claire et vérifiable de soutenabilité forte du développement durable. Les deux ont un souci de s'intégrer dans les pratiques et contraintes actuelles tout en posant des jalons importants pour l'avenir.

C.A.R.E est issu d'une recherche universitaire en partenariats multiples. Le modèle a été pensé pour faire évoluer le modèle comptable français. Il vise à redéfinir la norme nationale et la position internationale tout en s'inscrivant dans la trajectoire des pratiques des entreprises et de leur rentabilité réelle compte tenu du coût du maintien en bon état du capital environnemental et social. Une exigence voulue au même niveau d'obligation que celle de maintien du capital financier actuellement en place.

ComptaDD est issu d'un ajustement progressif de la comptabilité d'une entreprise individuelle dans le contexte comptable canadien. La pratique a été pensée pour réaliser le rétablissement de la nature sans surcoût administratif, ni personnel spécialisé. Que ce rétablissement soit une conséquence systématique des outils et de la façon de faire ordinaire. Une refonte profonde des fondations et un ajustement le plus léger possible des outils et façons de s'en servir. Un changement d'effet systémique. Une ambition forte d'être immédiatement utile dans l'action courante pour décider de l'ajustement des activités en ayant une vue sur le résultat pour la nature, les gens et l'argent.

Deux aventures que tout oppose par leur point de départ et qui finissent par dévoiler un terrain et des règles de jeu ayant de grandes similitudes. La théorie atterrit dans la pratique. La pratique re-questionne ses fondamentaux théoriques.

Il est temps d'essayer de voir les points communs, les nuances et les complémentarités des deux. Ce n'est pas exhaustif.

| Similarités | C.A.R.E. | ComptaDD |

|---|---|---|

| Vision | Soutenabilité environnementale et humaine forte. Concurrence économique honnête. | Soutenabilité environnementale et humaine forte. Équitable en concurrence, en coopération, en symbiose, etc. |

| Comptablilité | Modèle classique étendu sur la logique de la dette financière aux dettes non financières des autres capitaux. Extra-comptable obligatoire. | Modèle classique étendu par la logique des unités de comptes spécifiques à chaque type de capital. Extra-comptable non indispensable. |

| Logique comptable | Préservation des capitaux en bon état par amortissement et remboursement de leur dette. Séparation claire du capital, des actifs et des charges. | Bon état et réserve suffisante des capitaux avant usage. Utilisation sans insuffisance, sans excès ni abus. Les capitaux sont à préserver et pas à vendre. |

| Capitaux | Trois groupes de capitaux nature, gens, argent, déterminés à partir des activités de l'entreprise associé à un extra-comptable concerté le plus robuste possible. Ramenés pour leur prise en compte à la logique financière de leur variation et maintien, amortissement en coûts historiques, dépréciations et remboursement. | Trois capitaux prédéfinis: nature, gens, argent. Déterminés dans des tables de références en dehors de l'entreprise de façon robuste, pratique et vérifiable. Gardés pour leur prise en compte dans leur logique propre sans substitution des capitaux. Variation, maintien et renouvellement des réserves gardées en bon état sur leur cycle de vie. |

| Périmètre | C.A.R.E. | ComptaDD |

|---|---|---|

| Périmètre principal | L'entreprise et sa rentabilité financière compte tenu du maintien en bon état des autres capitaux. | Le projet avec sa rentabilité environnementale et sociale compte tenu de l'exigence de sa résilience financière. De l'individu à la planète. |

| Individu | Plus ou moins concerné par les étapes préliminaires de la méthode déterminant les capitaux. Pas d'exigence comptable autres que les obligations légales ou stratégiques de l'entreprise. | Principal niveau de prise en compte du capital humain. La prise de données est confidentielle et non inscrite dans le journal commun. Seul le niveau de dégradation ou d'amélioration est inscrit au journal. Les valeurs des seuils sont déterminés dans tous les périmètres. |

| Équipe | Concernée par les étapes préliminaires de la méthode déterminant les capitaux. Exigences légales et extra-comptables. | Prise en comptes systématique des trois valeurs par les budgets et suivi des budgets. Intervention dans les choix des façons de bien faire. |

| Entreprise | Niveau principal garant du résultat. | Agrégation des projets de l'entreprise. |

| Réseau des partenaires | Pris en compte comme clients, fournisseurs et créanciers. Dialogues et négociations en amont pour les autres partenaires. Influence du réseau pour les actions et décisions collectives | Pris en compte dans le journal commun des activités du projet avec les trois valeurs des unités de compte. Proposition et validation dans chaque interaction. |

| Localité | Non pris en compte sauf contrainte particulière sur l'entreprise. | Périmètre intéressant pour les symbioses d'activités. Identifié dans le compte de résultats du projet local. |

| Région | Non pris en compte sauf contrainte particulière sur l'entreprise. | Périmètre principal pour la détermination des valeurs de référence des activités. Périmètre principal d'utilisation et de reconstitution des réserves communes. Interfaces entre les régions, à bénéfices réciproques équitables, dans les trois unités de compte, sans transfert. |

| Pays | Obligations légales en particulier, contraintes, cotisations, impôts et taxes. | Obligations légales et interfaces équitables avec les autres pays. Unité de compte économique passant par une caisse d'équité sans transfert, comptée en heure de salaire médian local. Les unités de compte environnementaux et sociaux ont une valeur d'équivalence uniforme dans tous les périmètres, mais sans transfert entre les capitaux. |

| Planète | Pris en compte dans les préalables et résultats extra-comptables | Inclus dans les unités de compte par un référentiel normalisé sur la limite planétaire et la population. |

| Stratégie | C.A.R.E. | ComptaDD |

|---|---|---|

| Évolutions par rapport à la comptabilité | Non équivalence des capitaux par le triple amortissement. Intégration des périmètres hors entreprise par le bon état des capitaux. Performance de l'entreprise dépassant la seule rentabilité financière permettant la prévisibilité de la responsabilité élargie. | Non équivalence par la triple unité de compte avec compensation systémique. Performance économique, environnementale et sociale pour l'économie marchande et non marchande, avec ou sans structure d'entreprise, avec un résultat instantané et à long terme. |

| Stratégie comptable | Les capitaux sont des dettes de l'entreprise. Les amortissements des dettes sont comptés en coûts historiques. Le remboursement est réalisé par des activités spécifiques aux divers capitaux à l'aide des revenus générés par l'actif. | La variation de chaque capital s'inscrit dans chaque ligne du journal par son montant dans son unité de compte. Le compte de résultats donne pour chaque unité de compte en plus du net, le total des réserves et autres résultats utiles pour la durabilité. |

| Stratégie de prise en compte | Réflexion élargie et concertée des pratiques de l'entreprise et de ses impacts en amont de la comptabilité. Conscience de l'effet des activités intégrant les données extra-comptables. Changement de l'affectation dans les comptes financiers pour atteindre l'objectif. | Ajout des unités de compte sociales et environnementales dans tous les documents; de la proposition de service au bilan en passant par les factures, les budgets, etc. La visibilité systématique sur le détail et le résultat permettent d'agir à son niveau dans le projet. |

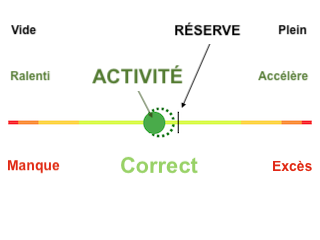

| Indicateurs | Batterie d'indicateurs divers traduisant les états des capitaux et leur niveau de préservation, ainsi que ceux exigés par la loi. Associés à des seuils de préservation. | Modèle visuel standardisé, indiquant le stock et sa variation relative à sa zone de viabilité durable.  |

| Communs | Identifiés ou pas dans les phases initiales. Influence les indicateurs et divers aspects de l'organisation. Intégration volontaire de la redevabilité de la dette historique commune. Performance de la communication. | Systématiques dans les tables de références, le journal commun et le grenier. Les communs se déclinent dans tous les périmètres dans des pratiques identifiées. |

| Éléments | C.A.R.E. | ComptaDD |

|---|---|---|

| Unité(s) de compte | Uniquement la monnaie dans la comptabilité. Elle reflette dans des comptes spécifiques l'effort ou la promesse de maintien en bon état des différents capitaux. Autres unités hors comptabilité dans les annexes extra-comptables, sans homogénéité. Minimum par les normes. | Trois unités de valeurs dans la comptabilité. Monnaie pour l'économie. Empreinte pour l'environnement. Vécu pour le social. Identiques du détail d'activité jusqu'à l'échelle planétaire. Les comptes de matières et temps sont déjà pris en compte dans les quantités avec leur unité de mesure. |

| Journal | Le journal est le journal de l'entreprise. Il correspond à l'exigence légale de compter l'argent. Les autres exigences légales sont incluses par leur impact financier. Autres prises de données dans l'extra-comptable. | Le journal est le journal du projet. Il inclut toutes les personnes impactées et participantes. Pour chaque interaction, la dégradation ou l'amélioration est enregistrée dans les trois unités de compte sans confusion. |

| Grand livre | Journal avec comptes structurés par l'entreprise, par l'état et par les normes. | Journal avec comptes structurés selon les besoins des utilisateurs et de leur réseau direct d'interactions. |

| Budget | Budgets de maintien des capitaux, incluant la valeur monétaire des dépenses et revenus pour le maintien et renouvellement des capitaux environnementaux et sociaux. | Le budget est un compte de résultats anticipé du projet. La cohérence du journal, des agrégats, des unités et des descriptions permettent le fractionnement et le regroupement pour les différentes personnes ou groupes l'utilisant. Le résultat global est partagé quel que soit le budget partiel. |

| Compte de résultat(s) | Mise en évidence des produits et des charges financières sur les trois types de capitaux. Organisation selon trois finalités l'exploitation, la préservation et l'accès aux capitaux. Les charges présentent un montant brut et un montant d'amortissement dépréciation. | Résultat net, entrées et sorties pour chacune des trois unités de compte. Ajout des externalités ou défaut de circularité. Ajout des réserves pour l'état des capitaux. Suivi de la réalisation du budget, agrégé ou détaillé selon les besoins de son niveau d'utilisation. |

| Bilan | Tout est compté en argent. Les bilans matières et sociaux avec limites d'usage des capitaux sont réaliés en amont de la comptabilité pour déterminer les coûts financiers de la restauration, de l'amortissement et du fonds de renouvellement. | Tout est compté dans les trois unités de compte. Les bilans matières et humains sont extraits des descriptions et quantités du journal. Les catégories sont agrégées pour les trois unités de compte mises au même niveau. |

| Phase | C.A.R.E. | ComptaDD |

|---|---|---|

| Phase 1 | Définir les capitaux extra-financiers et leurs niveaux de préservation, appréhendés, selon les cas, par les notions de bons états écologiques, de niveaux de travail décents, de préservation de l’intégrité des êtres humains employés, etc., sur base scientifique et collectivement acceptée. Il s’agit de redéfinir la soutenabilité en termes de capitaux (sources de préoccupation), au sens de la CARE, à préserver ; | Commencer par un petit projet. Faire son évaluation rapide de développement durable pour se familiariser avec la pratique d'un budget sommaire et des trois valeurs économiques, environnementales et sociales. L'évaluation rapide est qualitative, mais déjà opérationnelle pour améliorer le projet; |

| Phase 2 | Insérer les capitaux dans le modèle organisationnel de l’organisation concernée. Emploi, dégradation, indicateurs d'impacts sur la gestion ; | Rendre disponible les communs. Journal, listes de références des valeurs, documentation, outils; |

| Phase 3 | Structurer les actions de préservation (prévention et restauration) et les actions d’évitement (consistant à faire évoluer le modèle d’affaires pour qu’il soit moins impactant sur les capitaux) ; | Détaillez les activités du budget sommaire. Ajoutez les réserves. Ajoutez les quantités (matière et de temps). Utilisez les listes des références pour fixer les trois valeurs économique, environnementale et sociale; |

| Phase 4 | Prendre en compte la chaîne de valeur et les investissements financiers (prêts, titres, etc.). Requalification et requantification monétaire des capitaux non monétaires pris en compte dans les phases précédentes; | Modifiez le budget les activités et les quantités pour obtenir un gain environnemental de 10%; un niveau social décent, l'équilibre économique et le bon état des réserves; |

| Phase 5 | Structurer et évaluer les coûts monétaires de préservation à prévoir; | Détailler dans le temps et pour les personnes. Ajout des éléments systémiques pour le suivi, date, qui fait bien, qui paye, catégories. etc.; |

| Phase 6 | Reprendre le modèle organisationnel en intégrant ces coûts dans les comptes. Cette phase débouche sur une restructuration complète du plan de comptes et des liens entre comptes monétaires et comptes non monétaires ; | Structurer les descriptions pour que les comptes puissent être affectés automatiquement pour les différentes personnes ou groupes impliqués. Structurer les aggrégations de compte pour les présentations et redditions usuelles; |

| Phase 7 | Établir, en conséquence de la phase 6, le bilan, le compte de résultat et l’annexe non monétaire selon la CARE ; | Réaliser le projet. Chaque personne ou groupe participant informe le journal commun de son activité; |

| Phase 8 | Procéder à une analyse intégrée des performances de l’organisation, c’est-à-dire « faire parler » les documents comptables selon la CARE | Produire les résultats, bilans et autres redditions à partir du journal commun et de la structure des comptes pertinente au niveau d'action; |

| Amélioration progressive | Méthodologie cyclique, retour phase 1 | Amélioration des références communes. Visibilité des budgets avant d'agir et résultats en temps réel. Processus partagé et vérifiable à tout moment. |

| Considération | C.A.R.E. | ComptaDD |

|---|---|---|

| Propriété | Personnelle avec respect des communs | Personnelle, commune et sociale |

| Revenu | Selon l'héritage, le capital emprunté, l'effort vendu | Selon l'épargne, l'effort suffisant sans excès |

| Classes sociales | Différenciées et opposées | Revues par la coopération des compétences complémentaires |

| Pouvoir | Hiérarchique selon l'octroi de capital | Partagé et équilibré de façon systémique |

| Prise de décision | De haut en bas dans la pyramide de commandement. Consultation systémique | Chacun ajuste ses décisions à son niveau d'intervention. Décision collective pour les communs |

| Allocation | Concurrence sur le marché avec préservation de tous les capitaux | Équité avec maîtrise de la régularité de disponibilité des réserves |

| Division du travail | Hiérarchique | Coopération des compétences disponibles |

| Lieu de travail | Décidé par l'entreprise | En fonction du projet ou du sous-projet |

| Consommation | Orientée par la croissance de la production vendable | Orientée par les besoins individuels et communs entre leurs minimum et maximum viable et décent |

| Information sur les produits | Fournie principalement par la publicité de l'entreprise et le minimum légal | Base régionale commune d'impacts des activités et des produits validée à plusieurs niveaux |

| L'environnement | À exploiter pour sa fraction supérieure à son capital | À rétablir dans ses limites de viabilité à long terme |

| Diversité | Découragée sauf si c'est une caractéristique essentielle du produit ou du capital | Encouragée par sa visibilité dans le compte de résultat, critère de durabilité robuste |

| Bien-être | Maintenu comme capital nécessaire à l'entreprise et sa durabilité | Soigné en permanence, visible par son décompte dans toutes les activités |

| Éducation | Formation continue incrite comme maintien du capital humain | Besoin et satisfaction inscrits dans la comptabilité, visible et développé dans les activités coopératives |

| Efficacité | Augmentée pour l'environnement et le social par les phases en amont de la comptabilité. Pour la partie financière par la prévention, l'adaptation et la maîtrise des risques | Réorientée sur la viabilité durable sous ses trois aspects. Augmentée par la maîtrise du sens et de la finalité de l'action chacun à son niveau d'intervention dans le projet |

| Innovation | Innovation d'entreprise | Innovation des personnes seules ou en groupes à l'échelle locale et globale rendue possible par le revenu décent systémique dans la comptabilité |

| Médias | Média d'entreprises et lobbyistes, s'opposant aux média d'état et des concurrents | Les projets et les communs rendent l'information disponible par le journal des activités et les bases de références. Les budgets incluent les personnes participantes et les personnes impactées par le projet |

| Argent | Transférable, ajouté dans l'économie sur la promesse d'exploiter la nature et les gens. Retiré par le remboursement de la dette et perte de valeur par l'inflation | Ajouté dans l'économie sur la disponibilité des gens à bien faire. Retiré par une contribution au commun pour redistribution régulière. Élimination de l'excès en gouvernance commune. Commun sans transfert, mais avec équivalence par un intermédiaire d'équité en heure universelle fondé sur la rémunération horaire médiane régionale |

| Découplage | Possible partiellement si identifié dans les 3 premières phases | Partiel par la prise en compte de l'économie non marchande, le moyen de compensation systémique, le compte d'équité locale et le gain environnemental budgété |

Non exhaustif

Les nombres n'ont pas tous les mêmes

Dans de nombreuses comptabilités environnementales seules les mesures sont prises en compte. La valeur est déterminée en dehors de celle-ci par les seuils scientifique, par la négociation sociale des seuils acceptable, par des lois qui en fixent les limites légales.

Dans la comptabilité économique, le problème est résolu. C'est la valeur marchande qui compte pour l'économie. On prend la monnaie du pays comme unité de compte de la valeur marchande (ex: le $).

La date et la description permettent d'enregistrer les transactions. Une quantité dans son unité mesurée (ex: 2kg) est associée à une valeur unitaire (ex: 30$/1kg). Le produit des deux est un montant de la valeur marchande (dans cet ex: 60$). On peut alors agréger toutes les descriptions dans une nouvelle description de l'ensemble et additionner toutes les valeurs marchandes pour avoir la valeur marchande de cet ensemble.

Des valeurs sans mesures sont utilisées pour l'évaluation rapide de la comptaDD. Ce sont des qualités attribuées avec des mots donnant le changement produit par l'activité. Ces valeurs textuelles sont remplacées par l'ampleur de la variation exprimée dans l'unité de compte pour la comptabilité du budget

Cette organisation entre ce que l'on a pour agir (actif) en argent ou en matériel et l'argent ou matériel qu'on doit a d'autres (le passif) permet de connaître la valeur de l'entreprise. En principe son actif est supérieur à son passif. La différence reflète sa capacité à produire et à se mettre à jour. Dans la comptabilité classique, le capital est considéré comme une dette à rembourser en totalité plus un intérêt pour le service rendu. C'est de l'argent extérieur à l'entreprise. Il fait donc partie du passif. Dans la conception néoclassique. Le capital est vu comme l'actif de l'entreprise acheté avec le capital de son propriétaire. Le droit de propriété change tout car il donne au propriétaire le droit d'abus. Le capital n'est plus à préserver, mais un actif à liquider sous forme d'argent lorsque l'occasion d'une plus value financière se présente. Plus rien n'est à préserver, ni la mission de l'entreprise, ni la capacité de production, ni l'environnement, ni les gens.

C.A.R.E revient à la conception classique de la comptabilité. Le capital est un prêt à l'entreprise, une dette à rembourser.

ComptaDD revient à l'idée fondamentale du capital comme réserve essentielle garantissant le fonctionnement normal et durable dans les limites planétaires et personnelles.

L’amortissement est une méthode comptable pour répartir le coût d’un actif exploité par une entreprise sur la durée prévue de son utilisation, de son usure et de sa désuétude.

Dans C.A.R.E la dette pour les 3 capitaux est calculée en coût historique dans le passif, remboursé par sa remise en état. Compté dans l'actif lors de l'emprunt, sa valeur est modifiée par les dépréciations et activités de remboursements successives. L'amortissement financier reporte l'action de remboursement réel en garantissant la capacité financière de le faire.

Dans ComptaDD, tous les coûts sont annualisés sur le cycle de vie et proportionnés à la région. Tous les impacts négatifs sont compensés dans l'année par la mise en réserve préalable à son utilisation. La méthode de la dette ne s'applique qu'au capital financier et est découragée. L'épargne est la méthode principale. L'utilisation du Grenier commun permet d'adapter la disponibilité des réserves aux besoins sans insuffisance ni excès pour les individus, la collectivité et la nature. Les équivalences sans transfert permettent d'absorber les différences régionales.

Autant pour l'extra-comptable que pour les listes de références, la comptabilité doit s'appuyer sur des mesures et des valeurs, vérifiées. On peut mesurer la qualité des données sur des critères tels l'accès, l'exactitude, la cohérence, l'exhaustivité, la constance, l'intelligibilité, la pertinence, la fiabilité et l'actualité. Mais en pratique, on se retrouve avec des valeurs absentes, du temps qui manque et bien d'autres éléments qui ne permettent pas d'avoir la qualité idéale. Une qualité idéale impossible, mais aussi indésirable pour avoir la robustesse suffisante pour résister dans un contexte fluctuant. Aussi bien dans C.A.R.E que dans ComptaDD, on part des données connues et vérifiées par la communauté scientifique, par l'expérience locale par la concertation entre les personnes et on aboutit à des données vérifiables et partagées. ComptaDD ajoute un niveau plus immédiat de partage de validation des valeurs dans les transactions.

La robustesse du modèle théorique de C.A.R.E repose sur une analyse approfondie de la prise en compte du capital dans la comptabilité.

La robustesse du modèle théorique de ComptaDD repose sur une analyse approfondie la différence des économies et de la valeur de compensation développée dans le ↺onsignél et ses précurseurs pour la compensation environnementale. Le ↺onsignél a fait apparaître d'autres éléments fondamentaux, liés aux calculs, à la sécurité, aux communs, etc. qui sont repris dans la ComptaDD. Depuis 2022, la robustesse est étendue pour que la pratique manuelle et collective soit viable et valide en dehors de l'informatique et des modèles institutionnalisés. Pour passer du modèle de comptabilité individuelle à un modèle de comptabilité simultanément individuelle et collective du projet collectif. À cette fin, la ComptaDD a intégré de façon systémique le $Bien et le Grenier commun.